兵庫県神戸市で利用できる地方銀行・信用金庫の住宅ローン

JA兵庫六甲

JA兵庫六甲は神戸市・芦屋市・西宮市・尼崎市・伊丹市・川西市・宝塚市・三田市・猪名川町の8市1町と幅広いエリアに展開しています。住宅ローンは「三大疾病保障付き住宅ローン」「JAスーパー住宅ローン」「貯金連動型住宅ローン」の3種類があります。

JAスーパー住宅ローン

JAスーパー住宅ローンの金利は下記となります。(2024年1月現在)

変動金利:年0.675% 10年特約固定金利:年1.18%

さらに、JAで給与振込の指定をした場合には下記金利となります。

変動金利:年0.52% 10年特約固定金利:年1.13%

参考元:JA兵庫六甲「住宅ローン」

変動金利:年0.675% 10年特約固定金利:年1.18%

さらに、JAで給与振込の指定をした場合には下記金利となります。

変動金利:年0.52% 10年特約固定金利:年1.13%

参考元:JA兵庫六甲「住宅ローン」

みなと銀行

みなと銀行は、神戸市に本店をおく第二地方銀行です。変動金利型、全期間固定金利型の商品に力を入れているほか、固定期間選択型の商品も取り扱っています。

また、がん重点プラン、入院保障・三大疾病重点プランと複数のプランを用意するなど、団体信用生命保険にも力を入れている金融機関です。

また、がん重点プラン、入院保障・三大疾病重点プランと複数のプランを用意するなど、団体信用生命保険にも力を入れている金融機関です。

生活習慣病団信【入院プラスα】は、がんと10種類の生活習慣病に加え、病気やけがでの入院に備えられ、オプションとして配偶者のがん保障(診断一時金100万円)を付けることができます。

また、三大疾病重点型全疾病保障付き団信では、三大疾病を含めたすべての全疾病保障に加え、日帰り入院も対象となる病気・ケガの入院一時金が支給されるなど充実した保障内容となっています。

参照元:みなと銀行「住宅ローン」

参照元:みなと銀行「みなと住宅ローン保障応援プラス」

参照元:みなと銀行「みなとの住宅ローン三大疾病重点型全疾病保障付団信」

また、三大疾病重点型全疾病保障付き団信では、三大疾病を含めたすべての全疾病保障に加え、日帰り入院も対象となる病気・ケガの入院一時金が支給されるなど充実した保障内容となっています。

参照元:みなと銀行「住宅ローン」

参照元:みなと銀行「みなと住宅ローン保障応援プラス」

参照元:みなと銀行「みなとの住宅ローン三大疾病重点型全疾病保障付団信」

日新信用金庫

日新信用金庫は兵庫県神戸市・明石市を中心に兵庫県内に36店舗を構える信用金庫です。

住宅ローンは「パーソナルフィットプラン」や「金利見直し半年型及び3年(又は5年)型住宅ローン(不動産担保)」などの複数種類がございます。

住宅ローンは「パーソナルフィットプラン」や「金利見直し半年型及び3年(又は5年)型住宅ローン(不動産担保)」などの複数種類がございます。

日新信用金庫住宅ローン「パーソナルフィットプラン」

頭金は必要? 住宅ローンで借入できる資金

では、必要資金を準備するうえで頭金は必要となるのでしょうか。

この点、多くの金融機関では、土地取得費と建築費用以外に諸費用についても融資対象としています。金融機関によっては、家具家電や引越し費用も融資対象となる場合があります。

そのため、土地取得費や建築費用以外の諸費用についても借入できますので、必ずしも頭金は必要ではありません。

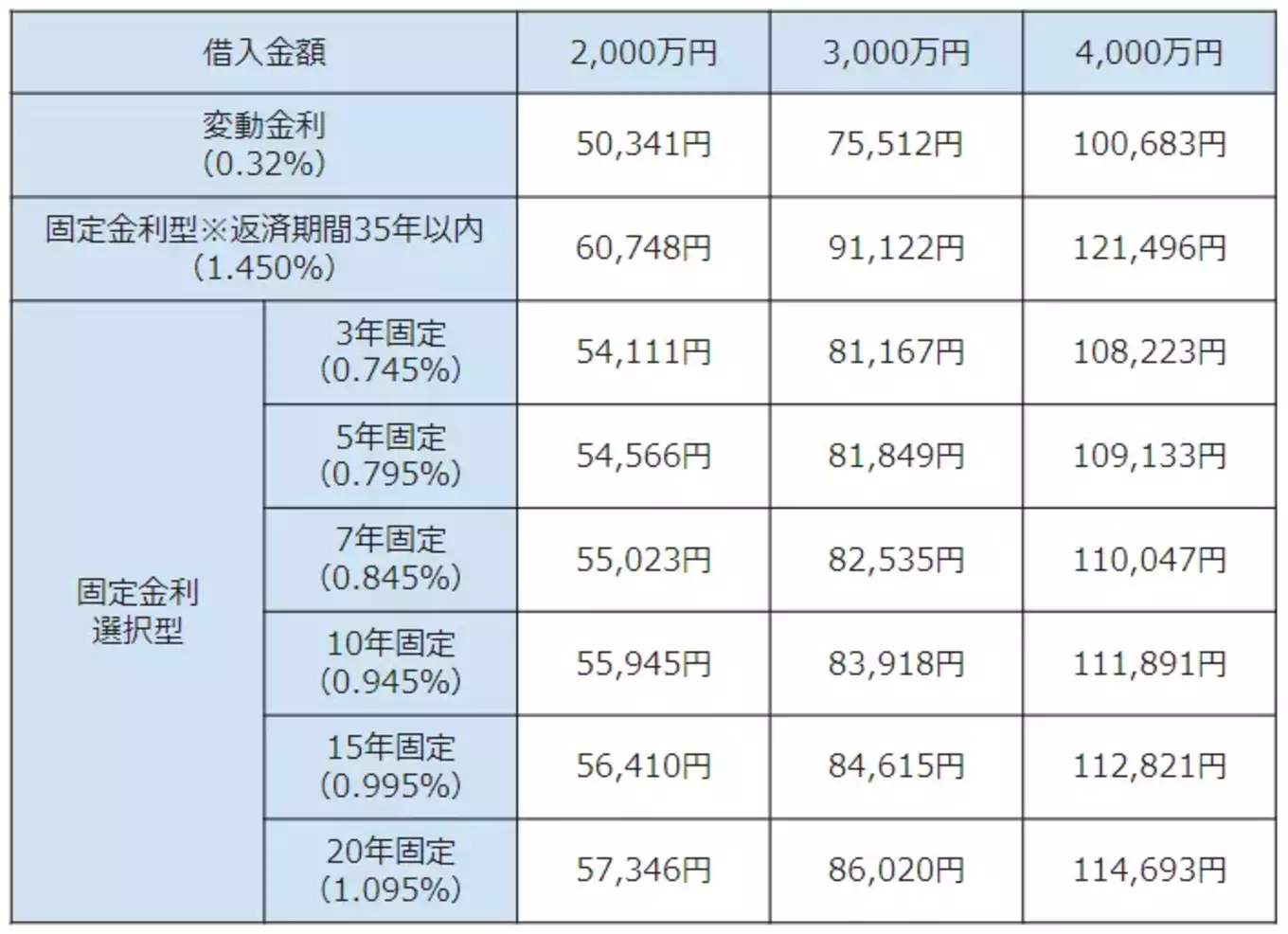

住宅ローン借入金額と毎月の返済額の目安

変動金利は年に2回金利の見直しがあり、経済情勢や金融政策の変更によって金利が上昇する可能性があります。また、金利選択型は、金融機関によって当初固定期間終了後の適用金利が異なりますので、当初固定期間の金利だけでなくしっかりと確認しましょう。

住宅ローンを利用する手順

ステップ1:事前審査(仮審査)申し込み

ステップ2:物件の売買契約締結

ステップ3:本審査申し込み

ステップ4:本審査承認

ステップ5:住宅ローンの契約手続き(金銭消費貸借契約)

ステップ6:融資実行

ご紹介した泉州池田銀行やみなと銀行でも、事前審査だけでなく本審査や契約手続きまで印紙代が不要となる電子契約に対応する金融機関も増えてきました。

住宅ローン利用にかかる諸費用や時間、手間なども確認しながらすすめましょう。

住宅ローンを利用する際の注意点

住宅ローンの借り過ぎ

自分が借りられる範囲を超えた住宅ローンの借り過ぎには注意しましょう。年収(額面)に対して年間の住宅ローン返済額が占める割合を示す返済負担率は、20〜25%以内に抑えることが理想的と言われています。

住宅金融支援機構の「住宅ローン利用者の実態調査」によると、変動金利タイプを選ばれる方が多いですが、返済負担率が高いほど金利上昇した場合の影響も大きくなりますので注意しましょう。また、ペアローンや収入合算で借入する場合、借入金額が増える傾向にあるため注意が必要です。

参照元:住宅金融支援機構「住宅ローン利用者の実態調査」

住宅金融支援機構の「住宅ローン利用者の実態調査」によると、変動金利タイプを選ばれる方が多いですが、返済負担率が高いほど金利上昇した場合の影響も大きくなりますので注意しましょう。また、ペアローンや収入合算で借入する場合、借入金額が増える傾向にあるため注意が必要です。

参照元:住宅金融支援機構「住宅ローン利用者の実態調査」

金利水準だけで住宅ローンを選ばない

変動金利を中心とした低金利の状況が続くなか、各金融機関は金利以外の面で商品の特長を付けるため、例えば、団体信用生命保険、借入期間の延長、事務手数料の割引などの差別化を図っています。

ご紹介したみなと銀行なども団体信用生命保険に力を入れています。住宅ローン選びでは、金利水準以外の保険や手数料なども踏まえて総合的に判断しましょう。

ご紹介したみなと銀行なども団体信用生命保険に力を入れています。住宅ローン選びでは、金利水準以外の保険や手数料なども踏まえて総合的に判断しましょう。

兵庫県神戸市で注文住宅を建てるならR+house垂水にご相談ください

神戸市垂水区、淡路島を中心に70年以上にわたって家づくりをしてきたR+house垂水は、長期優良住宅よりも厳しい断熱性能、耐震等級3を標準仕様とするなど、住宅性能にこだわる会社です。マイホームの資金計画についても、1人1人のライフプランを伺い無理のない購入計画を提案します。

また、マイホームを検討されている方に向けた家づくり勉強会や個別相談会を随時開催しておりますので、お気軽にお問合せください。

>>兵庫県神戸市で、自由設計の家が手の届く価格で建てられるR+house垂水の家づくり

>>R+house垂水で現在開催中の家づくりイベントはこちら

【関連記事】

神戸市垂水区の建築相場と坪単価まとめ!自分の年収でできる家づくりとは?

神戸市で受けられる補助金は?街の特徴や住宅支援制度を徹底解説

「分譲住宅」と「注文住宅」どちらがおすすめ?神戸市の分譲地も紹介